Налоговые вычеты на лекарства. Как вернуть налог с расходов на лечение: пошаговая инс. Сколько денег вернут.

Нередко мы слышим о том, что собираемые государством налоги идут на улучшение нашей жизни, т. е. возвращаются в виде бесплатных услуг (медицины, образования), получения пенсий, субсидий, компенсаций и т. п. При этом каждый из нас может реально улучшить свою жизнь путем получения в руки удержанного с нашего дохода налога на доходы физических лиц (НДФЛ).

Обычно вы можете требовать те же самые вычеты для целей Вирджинии, которые вы утверждали в своем федеральном расписании А, за исключением вычета налогов на государственный и местный налоги. Прежде чем вычислять детализированные отчисления по возврату, ответьте на следующие вопросы.

У вас есть сложение или вычитание для фиксированной даты соответствия? Местные жители должны завершить расчет, используя только отчисления, за которые были произведены основные расходы, произведенные в течение периода их пребывания в Вирджинии. Замужние супружеские пары.

Каждый человек, получающий доход на территории Российской Федерации, является плательщиком НДФЛ.

Для физических лиц — налоговых резидентов Российской Федерации НДФЛ удерживается также с доходов, полученных за пределами Российской Федерации.

Уменьшить налогооблагаемый доход можно, воспользовавшись налоговым вычетом, под которым понимается часть полученного дохода, не подлежащая обложению налогом. Таких вычетов немного и они делятся на четыре группы: стандартные, имущественные, профессиональные и социальные вычеты.

Расходы на детей и зависимые расходы

Как правило, супруг, заявляющий о вычете на федеральный доход, должен быть в состоянии доказать, что он или она фактически заплатил базовые расходы. Вы можете потребовать этот вычет на свой счет в Вирджинии только в том случае, если у вас есть право потребовать кредит на расходы по уходу за ребенком и иждивенцем на ваш федеральный доход. Не вводите федеральную сумму кредита.

Пример: у Джона и Мэри трое детей в дневном уходе. Сумма расходов, связанных с занятостью, которые могут быть вычтены, ограничена суммой, фактически используемой при расчете федерального кредита на расходы по уходу за ребенком и иждивенцем. Осторожно: игроки часто вычитают сумму федерального кредита по ошибке, что приводит к значительно более низкому вычету. Обязательно используйте квалифицированную сумму расходов для вычета Вирджинии.

Стандартные вычеты предоставляются по месту работы по заявлению человека. К ним относятся:

а) вычеты, предоставляемые самому человеку; размер вычета зависит от категорий, на которые разделены налогоплательщики (перечень категорий приведен в ст. 218 НК РФ);

б) вычеты, предоставляемые родителям, опекунам, попечителям, приемным родителям, супругам приемного родителя на каждого ребенка.

Размер вычета на лечение

Введите сумму платы за первоначальный скрининг, чтобы стать возможным донором костного мозга, при условии, что вы не получили компенсацию за плату и не потребовали вычеты за гонорар за ваш федеральный доход. Если вы достигли возраста 70 лет или старше до 31 декабря налогооблагаемого года, вы можете вычесть всю сумму, выплаченную в Сбербанке штата Вирджиния в течение года.

На медицинские услуги

Лицензированный учитель начальной или средней школы может ввести вычет, равный 20% от стоимости без компенсации расходов, понесенных для участия в непрерывных курсах педагогического образования, которые требуются в качестве условия работы, если эти расходы не будут вычтены из федерального скорректированного валового дохода.

Если по каким-либо причинам человек не смог воспользоваться этими вычетами по месту работы, то он может сделать это через налоговую инспекцию по итогам года.

Имущественные вычеты существуют двух видов:

1) предоставлямый человеку при продаже имущества (жилья, дач, земельных участков и иного имущества), и в этой ситуации налог на руки не возвращается, зато применение этого вычета позволяет уменьшить или совсем не платить налог с дохода, полученного от продажи имущества;

Долгосрочные премии в области здравоохранения

Введите сумму премий, выплачиваемых за долгосрочное медицинское страхование, при условии, что они фактически не были включены в вычеты в соответствии с графиком А вашей федеральной подоходного налога. Кроме того, страховые взносы, возможно, не были использованы в качестве основы для долгосрочного страхования жизни в Вирджинии, хотя налогоплательщик может требовать как кредит, так и вычет Вирджинии в том же году. В этом случае лицо может также потребовать вычет на второй год за 6 месяцев премий, которые не использовались в качестве основы для кредита.

2) предоставляемый человеку при строительстве или приобретении им на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

Профессиональные вычеты предоставляются:

индивидуальным предпринимателям, нотариусам, занимающимся частной практикой, адвокатам, учредившим адвокатские кабинеты, и другим лицам, занимающимся частной практикой;

Программа и фонд грантов для государственных школ штата Вирджиния

Укажите сумму общих взносов в Программу и фонд субсидий для государственных школ штата Вирджиния, при условии, что вы не потребовали вычета этой суммы в федеральной декларации о подоходном налоге. Если вы решили принять платеж в рассрочку, выгода от взноса, полученного в предыдущем году, может быть вычтена. Если, однако, вы решили получить единый платеж, 10% прибыли, признанной в федеральных целях в течение года, когда платеж был получен, могут быть вычтены в следующем году и в каждом из следующих девяти последующих налоговых лет.

лицам, получающим доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера: договору подряда, договору поручения, договору комиссии, договору аренды и т. п. (полный перечень подобных договоров приведен в ГК РФ);

лицам, получающим авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Налог с продаж, взимаемый с определенного энергоэффективного оборудования или приборов

Расходы на донорство органов и тканей

Позволяет вычет за неоплаченные расходы, которые выплачиваются живым органом и донором ткани, которые не были приняты в качестве медицинского вычета в налоговой декларации налогоплательщика. Если вы использовали фактические расходы на вычет благотворительного пробега, а эти расходы составляли менее 18 центов за милю, тогда вы можете использовать разницу между фактические расходы и 18 центов за милю. Акционеру банка может потребоваться внести определенные корректировки в свой федеральный скорректированный валовой доход.Социальные вычеты предоставляются при:

- перечислении денег на благотворительные цели;

- оплате обучения за себя или за своих детей (или подопечных);

- оплате лечения и лекарств для себя, своего супруга (супруги), своих родителей и (или) своих детей (с 1 января 2013 г. и (или) подопечных) в возрасте до 18 лет;

- уплате пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) человеком с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

- уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Федеральная налоговая служба в письме от 22.11.12 г. № ЕД-4-3/19630@ предложила следующую схему получения данного вычета:

Доход от дилера

Заполните рабочий лист ниже, чтобы определить размер вашей корректировки. Заполните рабочий лист ниже, чтобы определить размер корректировки. Это сумма вашего чистого вычета. . Позволяет корректировать определенный доход от дилерских распоряжений имущества, сделанных 1 января или после этой даты. В год распоряжения корректировка будет вычитанием для прибыли, относящейся к рассрочкам, которые должны быть произведены в будущие налогооблагаемые годы, при условии, что выигрыш возникает из-за Продажа, в соответствии с которой федеральный закон не разрешает дилеру избирать отчет о доходе, а дилер выбирает процедуру рассрочки дохода для целей Вирджинии до или до установленного законом срока для подачи налоговой декларации налогоплательщика.

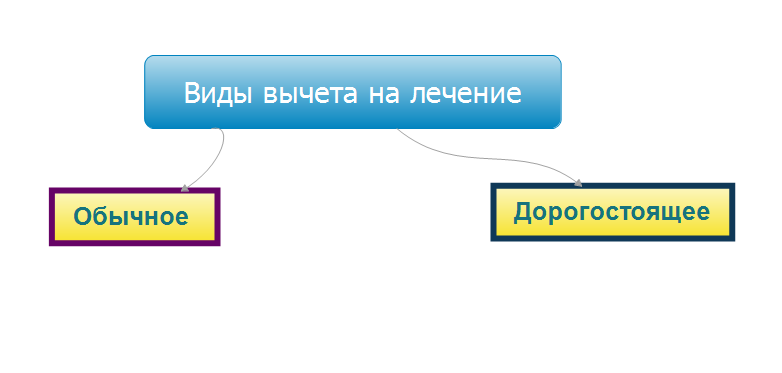

Социальный налоговый вычет на лечение и (или) приобретение медикаментов

предоставляется лицу, оплатившему:

медицинские препараты, входящие в перечень лекарственных средств медицинские услуги, входящие в перечень медицинских услуг и (или) в перечень дорогостоящих видов лечения расходные материалы (протезы и т. д.) для проведения дорогостоящих видов лечения

Особенности получения вычета за дорогостоящее лечение

Последующие налогооблагаемые годы корректировка будет добавлением к прибыли, относящейся к любым платежам, произведенным в течение налогооблагаемого года в отношении распоряжения. В последующие годы года распоряжение налогоплательщиком было бы необходимо вернуть обратно сумму, о которой сообщалось бы в соответствии с методом рассрочки. Каждое назначение должно отслеживаться отдельно для целей этой корректировки.

Предоплаченные премии, медицинские и стоматологические страховые премии

Вам может быть разрешен вычет платежей по предоплаченному страховому полису страхования, который покрывает вас, или страховые взносы медицинского или стоматологического страхования для любого лица, для которого вы можете требовать вычет таких премий в соответствии с федеральным законодательством о подоходном налоге.

Назначенные врачом:

— непосредственно этому лицу

— его супруге (супругу)

— его родителям

— его детям в возрасте до 18 лет

«Медицинский» социальный вычет может быть предоставлен человеку, который в течение года оплатил:

за кого : себя, супруга (супругу), родителей, детей (в том числе усыновленных) в возрасте до 18 лет (с 1 января 2013 г. и подопечных в возрасте до 18 лет);

Вычет не допускается, если такие взносы вычитаются из федеральной декларации подоходного налога со стороны вкладчика. Отчисления подлежат возврату в налогооблагаемый год или годы, в которые распределяются или возвращаются средства по любой причине, кроме как оплачивать квалифицированные расходы на нетрудоспособность; Или смерть бенефициара.

Женщина с документами и ноутбуком. Сан-Паулу. Крайний срок подачи налоговой декларации начинается в четверг, и способ как можно скорее избавиться от этой задачи - собрать ваучеры и документы, необходимые для подачи налога. С помощью этой информации вы уже можете заполнить декларацию. Просто скачайте программу генератора, которая.

что: стоимость медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных им лечащим врачом, приобретаемых налогоплательщиком за счет собственных средств; услуги по лечению, предоставленные им медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации (с 1 января 2013 г. НК РФ дополнен в этой части и индивидуальными предпринимателями, осуществляющими медицинскую деятельность, хотя следует отметить, что и раньше право на вычет в ситуации, когда медицинские услуги оказывались предпринимателем на основании лицензии, подтверждали и Верховный суд РФ в Определении от 29.03.05 г. № 8-В05-2, и ФНС России в письме от 13.06.06 г. № 04-2-03/124@);

Отчет о результативности работы работодателя

Ниже приведены доказательства и документы, необходимые для подачи подоходного налога. Крайний срок представления отчетов о доходах работодателя закончился в понедельник.

Отчет о доходах банков

Они отправляют отчеты о доходах по почте или делают доступный документ онлайн. Те, у кого нет доступа к интернет-банкингу, могут получить документ в банкоматах или запросить его у филиалов.В этом отчете суммируются доходы, получаемые налогоплательщиком в течение года, такие как налогооблагаемая прибыль, полученная от юридического лица и исключительное налогообложение, а также информация об активах и правах, таких как краткосрочные инвестиции и баланс.

страховые взносы по договорам добровольного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению;

сколько: размер вычета зависит от величины полученного человеком за год дохода; вида расхода.

Посольство Канады в Канаде

Чтобы иметь право на участие, человек должен быть отцом или матерью ребенка, жить с ребенком и быть основным воспитателем. Родители, которые разделяют опеку над ребенком более или менее одинаково, могут получать половину пособия. Он рассчитывается на основе информации, содержащейся в налоговых декларациях двух родителей предыдущего года 2, отсюда важно, чтобы они производили эти декларации, даже если у них нет дохода. Платеж автоматически прекращается с месяца, следующего за 18-м днем рождения ребенка.

Универсальное пособие по уходу за ребенком

Это пособие включено в доход супруга с самым низким доходом.

Оплата поддержки ребенка - Квебек

Он выплачивается заранее в январе, апреле, июле и октябре года или в начале каждого месяца, если лицо так просит 4. Доход ребенка не влияет на сумму кредита.При использовании «медицинского» вычета НДФЛ, удержанный в течение года с дохода, подлежит возврату. Ставка НДФЛ с дохода, к которому может быть применен вычет, составляет 13%. Так, если работник получил в течение года доход в размере 100 000 руб., то с него должен быть удержан НДФЛ в размере 13 000 руб. (100 000 руб. х 13%). Если же гражданин подтвердит свое право на применение вычета с суммы 40 000 руб., то ему следует вернуть 5200 руб. (40 000 руб. х 13%). Если же величина вычета будет больше, чем полученный в течение года доход, то вернуть работник сможет только НДФЛ, который был с него удержан в течение года. Согласитесь, нельзя вернуть то, что не было уплачено? Например, если тот же работник представил бы документы на вычет с суммы 150 000 руб., то НДФЛ будет возвращен в размере 13 000 руб.

Список дорогостоящих видов лечения, по которым предоставляется налоговый вычет

Следующая диаграмма иллюстрирует сумму кредита, на которую семьи имеют право, исходя из числа детей в возрасте до 18 лет и порога дохода, при котором они имеют право только на минимальную сумму основание. Дополнение также доступно для некоторых семей.

Малообеспеченные семьи с детьми школьного возраста могут также иметь право на дополнение к школе в Нью-Брансуике. Сборы за хранение могут быть предъявлены по требованию, если они понесены двумя родителями в семье или руководителем неполной семьи, за работу, работу, посещение учебного заведения в качестве студента или проводить исследования или аналогичную работу. Эти расходы приводят к федеральному вычету и возврату налогового кредита в Квебеке.

Максимальный размер социального вычета можно представить в виде таблицы.

Вид расходов

Все перечисленные виды социального вычета, за исключением:

расходов на благотворительность

дорогостоящего лечения

расходов на обучение детей В совокупности не более 120000 руб. и не более суммы полученного за год дохода

Дорогостоящее лечение

Возвращаем за себя

Приемлемыми расходами на уход за ребенком являются расходы, выплачиваемые физическому лицу, дневному уходу 9, школе-интернату или летнему лагере для ребенка в возрасте до 16 лет или ребенку с психическими или физическими недостатками, Независимо от возраста. Как правило, они могут быть заявлены родителем, получающим самый низкий доход. Исключения сделаны, особенно когда учится родитель с самым низким доходом. При наличии совместного содержания под стражей взносы за хранение принимаются во внимание при декларировании родителей в соответствии с суммой, принимаемой каждым.

В размере фактически произведенных расходов, но не более суммы полученного за год дохода

Лекарственные средства

Вычет можно получить только по лекарственным средствам, перечисленным в специальном Перечне лекарственных средств, утвержденном постановлением Правительства РФ от 19.03.01 г. № 201.

Лекарственные средства должны быть оплачены самим гражданином (включая частичную оплату по льготным рецептам), а не организацией, в которой он работает, или благотворительным фондом и т. п.

Полученный доход включает заработную плату или доход от предпринимательской деятельности, пособие, полученное в соответствии с Законом о профессиональной подготовке и квалификации, налогооблагаемую стипендию и чистую сумму исследования. Доход от дивидендов не учитывается с целью вычета расходов на уход за детьми. Поэтому, если только доход одного родителя является дивидендом, расходы на уход за ребенком не могут быть востребованы.

Расходы, имеющие право на получение кредитов для деятельности детей, должны быть сначала вычтены в качестве расходов на уход за ребенком на федеральном уровне. Любое превышение может, если применимо, быть заявлено в качестве суммы за пригодность или художественную деятельность детей, если условия выполнены.

Обратите внимание! Эти лекарственные средства должны быть назначены лечащим врачом. Зная любовь наших граждан к самолечению, законодатели подчеркнули это.

При назначении врачом лекарственного средства необходимо оформить кроме обычного рецепта дополнительный рецепт на рецептурном бланке формы № 107/у (форма утверждена приказом Минздравсоцразвития России от 12.02.07 г. № 110) для представления в налоговые органы Российской Федерации (далее — Рецепт для налоговых органов). Если же лекарство отпускается в аптеках без рецепта, то в этом случае Рецепт для налоговых органов также необходим.

Скорее всего, у лечащего врача таких бланков нет в распоряжении. Обычно их выписывает главный врач лечебного учреждения, к которому следует принести медицинскую карту с записями о назначенном лечении.

Если прочитав эти строки, вы поняли, что не выписали такого рецепта, не расстраивайтесь. Вы имеете право в течение трех лет после окончания календарного года, в котором были приобретены лекарства, обратиться с просьбой оформить указанный рецепт. Самое главное, чтобы у вас сохранились чеки.

Правила оформления и выдачи Рецептов для налоговых органов установлены приложением № 3 «Порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета» к приказу Минздрава России и МНС России от 25.07.01 г. № 289/БГ-3-04/256.

Рецепт для налоговых органов выписывается в двух экземплярах, один их которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика. Если гражданин пришел за этим Рецептом уже после приобретения лекарства, то достаточно одного экземпляра.

На экземпляре рецепта, предназначенного для представления в налоговые органы Российской Федерации, лечащий врач в центре рецептурного бланка проставляет штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика», рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения. Если у налогоплательщика такой Рецепт отсутствует, то получить социальный вычет вы он сможет (письмо ФНС России от 31.08.12 г. № ЕД-4-3/14530@).

Иногда название лекарства, указанное в Рецепте, не соответствует названию того же лекарства в Перечне. Дело в том, что Перечень лекарственных средств составлен по международным непатентованным наименованиям, содержащим химическую формулу лекарственного средства, что соответствует международной практике. Однако запатентованные фирмами — изготовителями торговые наименования одного и того же лекарственного средства, включенного в Перечень, бывают различными. Например, международное непатентованное наименование лекарственного средства — ацетилсалициловая кислота, а наиболее часто встречающиеся запатентованные фирмами торговые наименования — аспирин, аспирин-с, аспирин-упса и т. п.

МНС России в письме от 12.07.02 г. № БК-6-04/989@ разъяснило, что «при предоставлении социального налогового вычета должны учитываться суммы фактически произведенных налогоплательщиками расходов, связанных с приобретением любого из зарегистрированных торговых наименований лекарственных средств, которые включены в Перечень лекарственных средств, утвержденный постановлением № 201».

Правительство Российской Федерации постановлением № 201 также утвердило:

перечень медицинских услуг в медицинских учреждениях Российской Федерации, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета;

перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета.

Вопрос о том, к какому из названных перечней относятся оказанные медицинские услуги, решается медицинским учреждением. При возникновении сомнений следует обратиться с запросом в Минздрав России (письмо Минфина России от 14.11.12 г. № 03-04-05/7-1278).

Отметим, что для получения вычета лечение, так же как и лекарственные средства, должно быть оплачено самим гражданином, а не организацией, в которой он работает. При частичной оплате вычет предоставляется только в той части, которую оплачивал сам гражданин.

Для подтверждения расходов на лечение в медицинской организации следует получить:

документы по оплате лечения (кассовые чеки, бланки строгой отчетности, слипы с оплаты банковскими картами и т. п.);

договор на лечение с приложениями и дополнительными соглашениями к нему. Этот документ не является обязательным, так как далеко не все медицинские организации его заключают. Однако если такой договор есть, то и он пригодится при получении вычета;

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (далее — Справка), форма которой утверждена совместным приказом Минздрава России № 289 и МНС России № БГ-3-04/256 от 25.07.01 г. «О реализации постановления Правительства Российской Федерации от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета». Этим же приказом утверждена Инструкция по учету, хранению и заполнению справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации.

В отличие от договора наличие Справки является обязательным. Выдается она по просьбе пациента (или родственника пациента, оплатившего медицинские услуги) после оплаты медицинских услуг на основании соответствующих документов.

Получив Справку, внимательно проверьте ее! В левом верхнем углу Справки располагаются следующие данные о медицинской организации, которые могут быть записаны или проставлены штампом: полное наименование и адрес учреждения; ИНН учреждения; лицензия, дата выдачи лицензии, срок ее действия, кем она выдана.

Надеюсь, что у вас не возникнет ситуация, в которую попала автор этой статьи. Налоговый инспектор, проверявший документы на получение медицинского социального вычета, потребовал копию лицензии медицинской организации, несмотря на то что ее реквизиты были указаны в Справке. И здесь мне помогло письмо ФНС России от 31.08.06 г. № САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов», согласно которому в соответствии с положениями п.п. 3 п. 1 ст. 219 НК РФ требуется наличие у медицинской организации или индивидуального предпринимателя, оказавших услуги по лечению, соответствующих лицензий, выданных в установленном порядке. Вместе с тем это не означает, что для получения социального налогового вычета налогоплательщики должны представлять в налоговый орган наряду с другими необходимыми документами копии таких лицензий. В указанном письме отмечено, что в случаях, когда ссылка на реквизиты лицензии содержится в самом договоре на лечение, заключенном налогоплательщиком с медицинской организацией или индивидуальным предпринимателем, или в выданной налогоплательщику медицинской организацией или индивидуальным предпринимателем справке об оказанных услугах по лечению, налоговым органам не рекомендуется требовать от налогоплательщика представления копий соответствующих лицензий. Если у налогового органа имеются основания для проверки наличия у медицинской организации лицензии, необходимо направить запрос в данное медицинское учреждение либо в соответствующий лицензирующий орган.

Фамилия, имя и отчество плательщика и пациента в Справке указываются полностью. Если пациент оплачивает медицинские услуги за себя, а значит, и сам будет получать вычет, то вместо данных о пациенте ставится прочерк.

Со слов плательщика указываются его ИНН и сведения о родственных отношениях с пациентом, если оплачивается медицинская услуга за родственника. Таким образом, иногда имеющее место требование некоторых медицинских организаций о предъявлении для получения Справки свидетельства налогового органа о присвоении ИНН является незаконным.

На основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств) указывается стоимость оплаченной медицинской услуги в рублях прописью с большой буквы.

Внимание! Для того чтобы отнести медицинскую услугу к обычному или дорогостоящему лечению, в справке должен быть верно проставлен код услуги: код 1 означает обычное лечение, код 2 — дорогостоящее лечение.

В Справке указывается дата оплаты медицинской услуги, которая необязательно совпадает с датой выдачи справки. За получением Справки можно обратиться в течение 3 лет после оплаты медицинских услуг.

В Справке указываются полностью фамилия, имя, отчество, занимаемая должность, номер телефона лица, выдавшего справку.

В левом нижнем углу Справки ставится гербовая печать учреждения здраво-охранения.

Корешок Справки с подписью получателя Справки остается в медицинской организации.

Следует отметить, что вычет можно получить по медицинским услугам, полученным не только в медицинских организациях, но и в санаторно-курортных учреждениях (п. 4 Перечня медицинских услуг, утвержденного постановлением № 201).

В Справке указывается не вся стоимость путевки, поскольку в нее включена стоимость не только лечения, но и проживания, питания и т. д. В Справке, выданной санаторием, будет указана та часть стоимости путевки, которая соответствует объему медицинских услуг, заложенному в путевке в санаторно-курортных учреждениях, а также сумма оплаты медицинской помощи, не входящей в стоимость путевки, но дополнительно оплаченная налогоплательщиком.

За получением Справки можно обратиться в течение 3 лет после окончания года, в котором были оплачены услуги санаторно-курортного учреждения.

По заявлению налогоплательщика (письменному запросу) Справка может быть выслана ему заказным письмом с уведомлением о вручении. Оплата почтовых расходов в случаях пересылки Справки заказным письмом производится получателем за счет собственных средств.

Справки выдаются как санаторно-курортными учреждениями, так и медицинскими организациями бесплатно.

Нередко при получении дорогостоящего лечения отдельно выделяется стоимость необходимых дорогостоящих расходных медицинских материалов. К ним относятся, например, эндопротезы, искусственные клапаны, хрусталики и т. п. Если медицинская организация таковыми не располагает, соответствующим договором предусмотрено их приобретение, то их стоимость также включается в Справку с указанием кода дорогостоящего лечения — 2 (письма ФНС России от 31.08.06 г. № САЭ-6-04/876@, от 18.05.11 г. № АС-4-3/7958@, УФНС России по г. Москве от 19.10.10 г. № 20-14/4/109572, от 8.09.08 г. № 28-10/085806@). При этом не имеет значения, на каких условиях (платно или бесплатно) медицинской организацией пациенту были оказаны медицинские услуги с использованием указанных расходных медицинских материалов. Так, например, операция по удалению катаракты обычно делается бесплатно, а искусственный хрусталик пациент оплачивает.

Уплата налогоплательщиком страховых взносов в налоговом периоде по договорам добровольного страхования, которые заключены плательщиком за себя или своих родственников со страховыми организациями и имеют лицензии на ведение соответствующего вида деятельности, предусматривает оплату такими страховыми организациями исключительно услуг по лечению.

В этом случае вычет в части уплаты страховых взносов предоставляется налогоплательщику, если лечение производится в медицинских организациях, которые имеют соответствующие лицензии на осуществление медицинской деятельности, выданные согласно законодательству Российской Федерации, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность на основании лицензии на данную деятельность, выданной в соответствии с законодательством Российской Федерации. При этом необходимо представить документы, подтверждающие уплату страховых взносов.

Вернемся к вопросу о размере медицинского социального вычета.

Напомним, что для получения медицинского вычета расходы на дорогостоящее лечение признаются в полном размере, но не более суммы дохода, полученного в календарном году.

Относительно остальных медицинских расходов действует более строгое ограничение. Налогоплательщик по итогам календарного года имеет право получить социальный вычет в размере не более 120 000 руб. и не более полученного в календарном году дохода в совокупности на следующие виды расходов:

- собственное обучение;

- медицинское лечение (свое и (или) родственников), приобретение медикаментов и медицинское страхование;

- расходы по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии.

Для получения социального налогового вычета на лечение и (или) приобретение медикаментов в налоговый орган по месту жительства следует представить следующие документы:

1) налоговая декларация по форме 3-НДФЛ;

2) договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) — копия;

3) справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации — оригинал;

4) рецептурный бланк со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» — оригинал;

5)документы, подтверждающие оплату медикаментов (например, чек ККМ) — копия;

6) документ, подтверждающий степень родства (например, свидетельство о рождении) — копия;

7) документ, подтверждающий заключение брака (например, свидетельство о браке) — копия;

8) заявление на возврат НДФЛ;

9)справка с места работы по форме 2-НДФЛ (если мест работы несколько, то справки представляются со всех мест) — оригинал.

Налоговый инспектор при проверке декларации имеет право потребовать оригиналы тех документов, которые представлены в копиях.

Налоговая декларация по форме 3-НДФЛ утверждена приказом ФНС России от 10.11.11 г. № ММВ-7-3/760@.

При возврате НДФЛ за счет получения социального вычета срок подачи декларации строго не установлен. Однако ограничение по сроку все же существует. Заявить о желании вернуть налог, а следовательно, подать декларацию можно в течение трех лет после окончания года, в котором произведены соответствующие расходы.

Налоговый вычет на лечение

Согласно подп. 3 п. 1 ст. 219 НК РФ, гражданин вправе получить возврат налога за лечение, в сумме, уплаченной за налоговый период (год) за:

- свое лечение, лечение супруги (супруга), родителей, детей в возрасте до 18 лет;

- страховые взносы страховым организациям по договорам добровольного личного страхования гражданина, договорам страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет;

- медикаменты, приобретенные гражданином на лечение за счет собственных средств (в соответствии с , утвержденным Правительством Российской Федерации).

Такой вычет называется социальный вычет на лечение . Размер вычета на лечение имеет определенное ограничение – не более 120 тыс. руб. в налоговом периоде. Для того, чтобы получить возврат налога за лечение, необходимо ознакомиться с перечнем видом лечения, “попадающих” в состав вычета. Данный перечень был утвержден Правительством Российской Федерации. Если гражданин потратил денежные средства на лечение, вид которого не входит в указанный перечень, то он, соответственно, не сможет вернуть налог за лечение.

Перечень видов лечения для социального налогового вычета:

- Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

- Услуги по санитарному просвещению, оказываемые населению.

Особенности получения вычета по дорогостоящему лечению

Существует еще один вид вычета – социальный вычет по дорогостоящему лечению . В данном случае сумма налогового вычета принимается в размере фактически произведенных расходов. Ограничения для дорогостоящего лечения по сумме не предусмотрены. Определить, относится ли та или иная медицинская услуга к “дорогостоящей”, можно:

- По коду оказанных медицинским учреждением услуг, указываемому в «Справке об оплате медицинских услуг для представления в налоговые органы»:

- код «1» – лечение не является дорогостоящим;

- код «2» – дорогостоящее лечение. Такую справку выдает медицинское учреждение, в котором и производилось лечение (приобретение медикаментов).

- Кроме этого, существует определенный перечень видов медицинских услуг, утвержденным Правительством Российской Федерации, которые относятся к типу “дорогостоящие”.

Чтобы гражданин смог получить вычет по дорогостоящему лечению (а именно, по расходам на оплату дорогостоящих медикаментов) надо соблюсти некоторые условия:

- Лекарства должны были приобретены в ходе дорогостоящего лечения.

- Медицинское учреждение не располагает указанными медикаментами и их приобретение предусмотрено договором на лечение за счёт самого пациента.

- Гражданин получил на руки справку от лечащего врача, в которой указано, что лекарства были необходимы для проведения дорогостоящего лечения.

- Гражданин получил в медицинском учреждении «Справку об оплате медицинских услугдля представления в налоговые органы» с кодом 2.

Как вернуть налоговый вычет за лечение

Как получить налоговый вычет за лечение? Для возврата подоходного налога гражданину необходимо соблюсти некоторый порядок получения вычета на лечение и произвести следующие шаги:

Заполнить декларацию 3-НДФЛ. Налоговая декларация заполняется за один конкретный год. В одной декларации нельзя объединить данные о расходах сразу за несколько лет. Пример, гражданин платил за операцию в декабре 2015 года и частично оплату произвел в январе 2016 года, как ему подать декларацию, если оплата была произведена за одну операцию?

Ответ: даже если расходы были произведены за один вид лечения, у гражданина в нашем примере оплата производилась как в 2015, так и в 2016 году. Поэтому, для получения вычета на лечение сначала необходимо заполнить декларацию за 2015 год, в которую надо включить сумму, уплаченную в декабре 2015 года, а уже потом – за 2016 год.

Надо в обязательном порядке взять на работе справку 2-НДФЛ. Если гражданин (вернемся к условиям нашего примера) заполняет две налоговые декларации, значит, ему понадобятся две справки.

При оплате лечения за ребенка(иного родственника) гражданин должен подготовить копии документов, подтверждающих степень родства. Это могут копии свидетельства о рождении ребенка (если лечение было произведено за ребенка), копия свидетельства о браке (если оплата была произведена за лечение супруги или супруга), копия свидетельства о рождении самого гражданина (если он платил за своих родителей).

При оплате услугу за санаторно-курортное лечение гражданин должен собрать дополнительные документы.

Вычет на санаторно-курортное лечение подтверждается:

- Корешком санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении.

- Платёжными документами, подтверждающими фактические расходы на лечение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

Шаг № 5

В заключении надо подготовить комплект документов, подтверждающих право на получение вычета на оплату лечения :

- копию договора с медицинским учреждением,

- оригинал справки об оплате медицинских услуг,

- копии платежных документов по оплате.

Шаг № 6

Когда все документы собраны, надо в обязательном порядке написать заявление на возврат налога, в котором указываются банковские реквизиты. Напомним, что возврат подоходного налога за социальные налоговые вычеты наличными денежными средствами не производится.

Теперь можно все подготовленные документы отнести в налоговую инспекцию (по месту прописки, это важно). Если вдруг по какой-то причине гражданин не может “попасть” в свой налоговый орган, пакет документов для вычета можно направить по почте ценным письмом с описью вложения.

Пример

В 2015 году гражданин оплатил за операцию в размере 86 тыс. руб., поэтому он сможет вернуть налог (то есть, воспользоваться правом на социальный налоговой вычет на лечение) за 2015 год. Допустим, что общая сумма дохода за год (с учетом того, что гражданин долго болел) составила 64 тыс. руб., с которого на работе с него удержали НДФЛ в сумме 13% от 64 тыс. руб. = 8 320 руб.

Итак, рассмотрим порядок расчета налогового вычета на лечение . Cколько гражданин сможет вернуть НДФЛ?

Общая сумма удержанного подоходного налога составила 8 320 руб., при этом по вычету на лечение гражданин вправе вернуть налог в сумме 13% от 86 тыс. руб. = 11 180 руб. Так как сумма фактически уплаченного в бюджет налога меньше, чем “планировалось” (8 320 < 11 180), значит, к возврату полагается именно сумма в размере 8 320 руб. Напомним, что государство не будет возвращать налог в сумме большей, чем гражданин уплатил в бюджет. Допустим, что за 2015 год гражданин получил доход в большей сумме, чем размер социального вычета на лечение (уплатил НДФЛ в сумме больше, чем “планируется” по вычету к возврату”), значит, ему вернут подоходный налог в сумме 11 180 руб. Эту сумму возврата налога на лечение гражданин получит в 2016 году.

Срок возврата НДФЛ на лечение

Срок возврата НДФЛ на лечение (срок для получения социального налогового вычета) составляет четыре месяца . После того, как гражданин сдал в налоговую инспекцию все подготовленные документы, инспектор начинает проверять представленные документы. Это называется камеральной налоговой проверкой. Срок проведения такой проверки составляет три месяца. После окончания проверки инспекция в течение одного месяца обязан вернуть налог на те реквизиты, которые налогоплательщик указал в заявлении на возврат НДФЛ.

Приведем такой пример: гражданин сдал документы в налоговую инспекцию (это и декларация 3-НДФЛ, и заявление на возврат НДФЛ, и подтверждающие право на вычет документы) 12 февраля 2015 года. Так как срок возврата подоходного налога по лечению составляет четыре месяца, гражданину надо ожидать денежные средства в июне 2016 года. Возврат подоходного налога за медицинские услуги - это ваше право и пользуйтесь им!

Где можно заполнить декларацию 3-НДФЛ?

Вернуть налог за лечение

можно, заполнив налоговую

декларацию 3-НДФЛ в . На каждом шаге заполнения вам доступны будут

бесплатные подсказки наших налоговых экспертов. Для удобства

заполнения мы рекомендуем воспользоваться . В образце представлен случай

возврата подоходного налога по расходам на лечение. Если в ходе

заполнения декларации у Вас будут возникать вопросы, предлагаем

воспользоваться бесплатной услугой и налоговые

консультанты в течение 30 минут дадут ответ.

Вычет на лечение