Пенсионные отчисления в банк. Сравниваем банковские вклады и накопительные продукты нпф

Накопительная часть пенсии: куда вложить? 3 проверенных варианта, как поступить с денежными средствами + 5 лучших инвестиций для вложения + как выбрать надежный негосударственный пенсионный фонд.

На протяжении большей части жизни, мы работаем, чтобы обеспечить себя не только в настоящее время, но и позаботиться о своей старости.

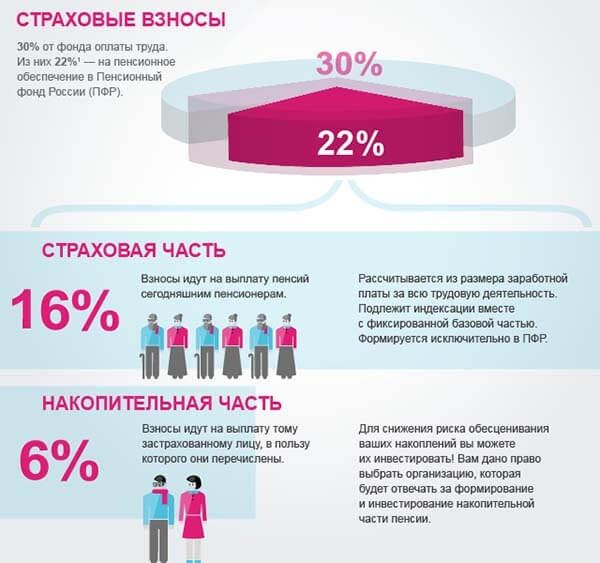

По закону, каждый обязан перечислять страховой взнос в Пенсионный фонд в размере 22% от заработной платы своего работника. Доля этих средств, в размере 6%, переводится на личный счет. Этими деньгами человек имеет право распоряжаться на свое усмотрение.

В 2014 году в законодательной базе произошли некоторые изменения относительно пенсионной накопительной части. Но начать разбираться в этом вопросе нужно с азов.

О том, что такое накопительная часть пенсии и куда вложить ее лучше всего — мы расскажем в этой статье.

1. Что такое накопительная часть пенсии?

Прежде всего, необходимо разобраться с главными понятиями относительно пенсионного пособия.

Главная компания, которая занимается выплатами пенсий – это государственный Пенсионный фонд РФ. Сегодня существует много частных организаций, которые также заключают с гражданами России договоры о выплате социальной помощи на законных правах.

Откуда берется пенсия и ее накопительная часть? У каждого официально устроенного гражданина России ежемесячно от общей суммы заработной платы перечисляется 22% в Пенсионный фонд.

Этот процент делится на две части:

- 16%, которые переходят непосредственно в страховку,

- остальные 6% – это накопительная часть пенсии.

После пенсионной реформы 2014 года, накопительная часть доступна тем, кто родился до 1967 года.

У тех, кто родился после 1967 года, 22% делится на 3 части:

- Страховая.

- Базовая.

- Накопительная.

Только переоформив свою долю (накопительную часть пенсии в размере 6%), вы имеете право распоряжаться деньгами самостоятельно. Сделать это необходимо до окончания поточного года, иначе государство автоматически переводит ваши 6% в страховую часть.

2. Пенсионная реформа 2014 года

В 2014 году было принято решение о том, что накопительная часть пенсии будет равна нулю. Реформа имеет отношение только к тем, кто родился после 1967 года.

Иными словами, предприниматели будут перечислять ПФ налог по-прежнему, но только без учета процента, который обычно предназначался для личного использования.

Чтобы сохранить за собой право использовать накопительные пенсионные средства, необходимо в срочном порядке оформить перевод этих 6% на . В противном случае деньги будут под контролем у государства и ими нельзя будет распоряжаться.

Из-за нововведений в законодательную базу, у многих возникает вопрос: куда вложить накопительную часть пенсии? Это решение может существенно повлиять на вашу финансовую стабильность. Если вложить деньги на депозит или приобрести выгодный пакет акций, то можно за несколько лет значительно увеличить свой капитал.

3. Куда вложить накопительную часть пенсии?

Существует всего 3 варианта, как можно распорядиться своим капиталом:

- Отказаться от неё вовсе.

- Перевести деньги в государственный ПФ.

- Вложить деньги в негосударственный ПФ.

№1. Отказ от процентов

Многие из-за отсутствия информации или потому что просто лень заниматься переводом личных средств, отказываются от накопительной части. В этом есть свои плюсы, ведь при выходе на пенсию, страховка будет увеличена до 22%, а это значит, что социальные выплаты будут больше.

№2. Перевод денег в государственный ПФ

Большинство людей зрелого возраста – рассудительные граждане, которые боятся рис-ковать своими сбережениями. Для этой категории населения предусмотрен такой вариант вложения накопительных пенсионных средств, как перевод денег в государственный Пенсионный фонд.

Своим вкладчикам они обещают проводить каждый год индексацию, коэффициент которой будет установлен правительством. Естественно, доход от вклада будет минимальный, но зато клиент уверен в том, что его деньги под контролем и никуда не пропадут.

№3. Перевод накопительной части пенсии в негосударственный ПФ

Думая куда лучше вложить пенсионные средства, многие приходят к выводу, что все же в негосударственную организацию. При заключении договора необходимо быть предельно осторожным, ведь существует риск вложить деньги на счет мошенников.

Главное, на что необходимо поставить акцент при выборе способа инвестирования – это высокая доходность предприятия. Именно этот показатель говорит о законной деятельности выбранной организации.

Чем выше будет доходность, тем большее количество вкладчиков доверяют этой организации.

При личном посещении негосударственного ПФ, расспросите менеджера о том, какой на данный момент годовой , есть ли рост инвестиций у других вкладчиков, какая именно сумма прибавилась с начала открытия счета и до этого момента у других инвесторов.

Обратите внимание на соотношение доходности и уровня инфляции – она должна его превышать, но в рамках разумного. Если доходность сильно превосходит инфляцию, то это плохо для вкладчиков.

Ведь значит, руководство фонда рискует сбережениями своих клиентов на рынке ценных бумаг, и может в любой момент все потерять. В итоге вкладчики могут остаться ни с чем.

Пенсионные средства можно перевести в такие инвестиции:

- Ценные бумаги в государственных компаниях и международных.

- Облигации.

- Акции крупных компаний.

- Паи в инвестиционных фондах.

- Депозиты.

Учтите: государство ко всем видам ценных бумаг выставило ряд строгих правил. Особенно это касается тех активов, которые могут легко «прогореть» на бирже. Для таких рискованных проектов по закону допускается денежное вложение в раз-мере 10% от общей суммы накопления. Для менее рискованных способов инвестирования дозволено вложить 20%.

4. Куда лучше вложить накопительную часть пенсии: выбираем проверенный негосударственный фонд

Если вы разобрались, что такое накопительная часть пенсии и куда ее лучше вложить, то теперь необходимо выбрать надежную организацию.

Существует специальный сайт негосударственных ПФ, который каждый год составляет рейтинг надежных и проверенных предприятий России. Данные для составления таблицы взяты на основе информации Центрального банка РФ.

Более детальную информацию можно получить, перейдя по ссылке:

http://npf-2016.ru

Смело доверять можно тем фондам, которые на протяжении нескольких лет находятся в первой десятке рейтинга негосударственных пенсионных фондов. Это говорит о том, что организация работает надежно и без перебоев.

Доходность.

При анализе работы ПФ к вниманию берется уровень доходности за весь период существования организации. Когда данная информация опускается или скрывается руководством, это свидетельствует о том, что настоящая картина дел находится в критическом состоянии.

Для вкладчиков рискованно составлять контракт с данной фирмой.

Стабильность и надежность.

Эти показатели определяются более по 15 пунктов, среди которых главные – это сколько существует организация, и какое количество инвесторов прибавляется каждый год.

Как рассчитать размер пенсии?

Не имеет значения, в какой именно фонд вы отдали свои сбережения. Формула расчета суммы, которую вы будете получать, одна для всех.

1. ЕВ – это ежемесячные выплаты;

2. С – сумма накопительной части;

3. Т – это количество месяцев, за которые НПФ или ГПФ должен выплатить накопительную часть.

В 2017 году Госдума установила максимальное обозначение показателя «Т». Оно равно 240 месяцам.

Допустим, у вас на «счету» при выходе на пенсию лежит 300 000 рублей. Вы можете пожелать, чтобы вам выплатили деньги за более сжатые

сроки, например, за 180 месяцев. В таком случае, сумма ежемесячного прибавления к пенсии будет увеличена.

Как это будет выглядеть на практике?

- Мы разделяем 300 000/180.

- Получаем на выходе 1 667 рублей.

- Выходит, что каждый месяц к вашей основной сумме пенсии будет прибавляться еще и 1667 рублей.

PS. Обратите внимание! Количество месяцев, за которые должны произвести выплаты,разрешено законом понижать только до 180 мес.

К большому сожалению, экономический упадок страны и нестабильный показатель инфляции не дает возможность делать какие-то дальновидные прогнозы относительно развития негосударственных предприятий и того куда лучше вложить накопительную часть пенсии в будущем.

Куда перевести накопительную часть пенсии?

Подробные разъяснения – в следующем видео:

Тем не менее информация в тексте ввела вас в курс дела, так что азы понимания данных процессов вы уже имеете.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Среди банковских вкладчиков есть немало людей, чья цель — накопить на приличную пенсию. Но хотя бы раз в жизни об этом же задумываются и многие другие. Бытует мнение, что страховые вклады в НПФ проигрывают банковским депозитам по многим показателям. Попробуем в этом разобраться.

Конечные цели любых страховых пенсионных взносов очень похожи на обычные банковские депозиты – накопление, сбережение и спасение от инфляции. Очевидно, что для большинства владельцев крупных сбережений, пока кажется странной мысль инвестировать средства в сегодняшнюю российскую пенсионную систему через НПФ и УК. Особенно, учитывая всеми осуждаемое решение Правительства заморозить перевод накопительной части обязательной пенсии в негосударственные фонды в 2014 году. Масло в огонь подливает и несовершенство текущего законодательства в этой сфере, и неразбериха с бесчисленными пенсионными реформами, в которых сложно разобраться не только обывателю, но и работникам пенсионных фондов.

У россиян все же есть надежда, что когда-нибудь и наша пенсионная система займет свое достойное место в сберегательном портфеле любого потребителя. Тем более что многочисленные негосударственные фонды и управляющие компании, помимо принудительных взносов через государственную схему, и сейчас принимают добровольные взносы, в дополнение к обязательным. И этот механизм очень похож на банковскую депозитную систему.

Обратите внимание, что ни наемные работники, ни предприниматели (ИП) не могут повлиять на свои пенсионные накопления, указанные в таблице под № 3, поскольку эта доля либо привязана к фонду заработной платы (ФЗП), либо фиксирована по законодательству для ИП. Зато любой человек вполне может регулировать свою будущую пенсию, формируя части №2 и №1 самостоятельно.

Сравним два финансовых продукта — банковский депозит и лицевой счет в пенсионном фонде, на первый взгляд такие похожие, но все же, несомненно, разные:

Хотим мы того или нет, но государство принуждает нас отчислять часть своих доходов в пенсионную систему (см. пункт №3 таблицы). У кого-то есть возможность увеличить свою будущую пенсию дополнительными накоплениями (см. пункты №1 и №2 таблицы), у других — нет. Зато у всех есть шанс усилить сумму обязательных страховых отчислений за счет инвестиционного дохода, примерно по той же схеме, как депозитные проценты приумножают банковский вклад. То есть, любой страхователь может управлять доходностью своих сбережений в негосударственном пенсионном фонде: пополнять счет новыми взносами и перекладывать из одного фонда в другой, регулируя доходность и риски.

Правда, следить за доходностью НПФ приходится, ориентируясь на результаты прошедших лет. А ведь будущая ставка доходности может оказаться в итоге и меньше, и больше. Этот показатель заранее неизвестен. Он публикуется лишь весной, после окончания года, в котором были сделаны взносы. Эффективные в прошлом решения финансистов фонда, могут оказаться менее результативными в будущем. В то время как любой банковский вклад открывается с заранее определенной процентной ставкой, которая не может измениться до окончания договора. Но выбор между разными НПФ можно корректировать и по другим показателям. Например, по надежности и стабильности существования компании на рынке.

Допустим, государство даст своим гражданам возможность самостоятельно выбирать между долгосрочным вкладом в банке и страховым взносом в НПФ (относительно обязательных пенсионных накоплений). При всех достоинствах первого варианта, не так уж и много найдется людей, способных самостоятельно копить на свою пенсию много лет, не поддаваясь искушению потратить сбережения раньше назначенного времени. Да и с момента выхода на пенсию страховщик равномерно выплачивает своему клиенту накопленную сумму несколько лет подряд, а не отдает все сразу, как это принято в депозите. Что тоже работает в пользу тех страхователей, кому трудно планировать равномерность своих доходов и расходов.

В условиях рыночной экономики, в отличие от социально ориентированной пенсионной системы советской эпохи, современная Российская государственная машина, с оглядкой на аналогичный западный опыт, уже решила, что источник дохода в старости – личное дело будущего пенсионера. Точно, как в поговорке: «спасение утопающих – дело рук самих утопающих». Надо понимать, что вообще без накопительной схемы нам уже не обойтись. Поэтому каждому человеку важно принять решение уже сейчас — будет ли его будущая пенсия состоять только из обязательных отчислений в госфонд или к этому еще добавятся и взносы через другие накопительные формы (НПФ, УК, банк и т.д.).

С системой госгарантий средств, размещенных в НПФ, тоже пока не все так однозначно. Закон об АСВ для банковских вкладов, действующий в РФ с 2004 года, и то до сих пор подвергается критике и шлифовке. А он, как известно, при ликвидации банка гарантирует возврат суммы в пределах 700 тысяч рублей (с возможным увеличением до 1 миллиона рублей в ближайшем будущем). Федеральный же Закон № 422 «О гарантиях при формировании и инвестировании средств пенсионных накоплений» вступил в силу в начале 2014 года. Этот законопроект гарантирует сохранность всего номинала частных взносов. Хотя на практике предыдущих ликвидаций НПФ чаще случалось, что и процентный доход тоже сохранялся. Как новый Закон будет работать в реальной жизни и изменит ли он доверие инвесторов к НПФ – можно только догадываться. Окажется ли фактически накопленная сумма в негосударственном пенсионном фонде больше гарантий по банковскому депозиту – у каждого человека сложится по-своему.

По прозрачности процесса начисления инвестдохода банковский вклад тоже пока выигрывает у обязательных пенсионных взносов. Дело в том, что и накопительная часть пенсии, и взносы по программе софинансирования поступают в выбранный НПФ только через ПФР спустя 1-9 месяцев. Хотя, если рассматривать добровольные пенсионные взносы по индивидуальному плану, то они направляются в НПФ уже напрямую, минуя государственный ПФР, поэтому инвестиционные проценты от НПФ на них начисляются сразу с момента поступления. Однако, если вы захотите самостоятельно проверить правильность начисления процентного дохода с калькулятором в руках, то с любыми пенсионными взносами ничего не получится (в отличие от депозитных вложений в банк). Дело в том, что и ПФР, и НПФ предоставляют своим клиентам стандартную выписку по счету в упрощенном виде, где указана лишь общая сумма начислений за год. Но в выписке не видно периода с точностью до дня с учетом взносов, зачисленных в разные даты одного года. Учтите, что за те месяцы, пока обязательные взносы физлица временно находятся в государственном ПФР, процентный доход тоже начисляется, но он, не будет равен результату НПФ.

Основным критерием выбора для отечественного вкладчика остается доходность его инвестиций. Сегодня на рынке НПФ, также как и на банковском, годовая процентная ставка имеет тенденцию к снижению. Пока результаты прошедшего 2013 года не опубликованы пенсионными институтами, посмотрим для примера несколько показателей 2012 года. Доходность НПФ: 10,1% годовых в «Образование и наука», 9,87% в «Сургутнефтегаз», 7,03% в «Сбербанк», 6,75% в «Райффайзен». Индекс инфляции в тот год зафиксирован на уровне 6,6%. Ставка банковского вклада тогда колебалась весь год и поднималась до своего максимума 8,5% в банках из ТОП-10 или до 13% годовых в других, но не в самых надежных банках. Годовая доходность ПФР равнялась 6,94%. Напомним, что в НПФ проценты рассчитываются и капитализируются раз в год в большинстве случаев. А вот в банке (даже в пределах одного) можно выбрать из нескольких способов начисления дохода. Например, выбрать ежемесячную капитализацию, что делает эффективную ставку еще выше. Отметим, что по Закону отрицательный результат своей деятельности НПФ уже показывать не могут, распределяя фактические убытки на прибыль будущих периодов. Так уже случалось в 2008 и 2011 годах, когда доходность многих НПФ зафиксирована 0% по итогам года.

Логично, что для пенсионных накоплений лучше выбирать самые долгосрочные инструменты. А в этом продукты НПФ уже выигрывают у вкладов банков. В последних, самые долгие сроки (которые предлагает рынок сегодня) это 5-7 лет. Да и те нужно очень постараться, чтобы найти. Кстати, ставки долгосрочных вкладов зачастую на несколько процентных пунктов ниже, чем их собратья со сроком 1-3 года. Также добавим, что для непрерывного процесса накопления вплоть до самой пенсии банковскому вкладчику придется постоянно перезаключать один договор на другой и следить за непревышением суммы над гарантированной в ССВ.

Ну и на последок о количестве выбора. В системе АСВ сегодня числится 871 кредитная организация. Пенсионных фондов и управляющих компаний там пока нет, их регистрация в ССВ будет длиться до 2015 года. Список негосударственных пенсионных компаний в данный момент состоит из чуть более 100 организаций. Но в ближайшие 2 года это число будет заметно уменьшаться в процессе процедуры акционирования. Кстати, многие НПФ работают в качестве дочерних структур российских банков. А среди тех и других есть такие, про которые говорят «закрытый клуб», т.е. доступ новых клиентов туда очень ограничен.

Несмотря на неоднозначную привлекательность системы НПФ и УК, все же держателям сбережений стоит подумать над изменением накопительных условий своей будущей пенсии. В том числе той ее части, что находится в составе обязательных отчислений через ПФР (пункт таблицы №3). Кстати, учитывая факт, что большинство российских вкладчиков выбирают не самые доходные депозиты под 3-8% годовых в самых крупных банках страны, возможно, им стоит стать клиентами НПФ, находящихся под управлением того же Сбербанка, ВТБ, Газпромбанка и т.д.?

Всем нам остается надеяться, что реформа пенсионного законодательства приведет когда-нибудь наше общество к созданию такого долгоиграющего инвестиционного механизма, который станет вполне достойной альтернативой обычному банковскому депозиту.

С 2013 года в РФ началась пенсионная реформа, подразумевающая ряд изменений. Например, с 2014 года все пенсионные накопления граждан стали направляться в распределительную систему, а не поступать в ПФР, как это было ранее. В Министерстве финансов предполагалось, что негосударственные пенсионные фонды смогут работать с деньгами после страхования всех накоплений и вступления в систему акционирования.

В хронологическом порядке реформа протекала так:

- В 2014 году стало известно, что у государства нет денег на возврат накоплений в ПФР из НПФ, которые поступили от граждан, т.к. все средства были потрачены на антикризисные меры и обустройство Крыма (со слов Министра финансов РФ А. Силуанова);

- В конце 2014 года был принят законодательный акт, согласно которому пенсионный мораторий продлился и на следующий 2015 год;

- В сентябре 2015 года история снова повторилась, и мораторий продлили на 2016 год;

- В конце августа 2016 года заместитель Правительства РФ Ольга Голодец объявила, что мораторий будет действовать и в 2017 году.

Чтобы более детально разобраться в ситуации, нужно знать, каким образом происходят пенсионные перечисления работодателем и каков их размер. Подобные отчисления делятся на две части: страховую и накопительную. Страховая расходуется на текущие выплаты пенсионерам, а накопительная до 2014 года оставалась на персональных лицевых счетах граждан. Общий размер отчислений до начала реформы составлял 22% от заработка, из них 6% уходило на накопления. Сейчас же осталась только страховая часть.

Отличительной чертой накопительной части являлось то, что государство не имело право ее расходовать, и после пенсионного моратория, когда накопления в виде 6% от дохода перестали формироваться на лицевых счетах, наибольшая часть людей решила перевести их в негосударственные пенсионные фонды (НПФ).

Каковы последствия реформы?

После того, как в 2014 году ставка по накопительной части стала равна 0%, работодатели стали рассчитывать пенсионные взносы с учетом этого нюанса. Для граждан это привело к тому, что они либо лишились возможности накопления в государственном ПФ, либо стали переводить взносы в НПФ. В последнем случае у людей получилось даже увеличить суммы накоплений благодаря финансовому благополучию организаций, куда были переведены деньги. Если же перевод не был оформлен, то отказ от накопительной части произошел автоматически, и все средства стали переводиться в страховую.

С 2014 года многие банки и другие финансовые организации стали предлагать своим клиентам срочный перевод накопительной части в НПФ, запугивая тем, что в скором времени это сделать будет невозможно, и они останутся без пенсий. На самом деле это не так: в текущем 2017 году любой гражданин может обратиться в НПФ с заявлением об открытии накопительного счета и перевести выплату сбережений туда.

Разумеется, подобные «угрозы» были для того, чтобы как можно больше людей стали обращаться в НПФ, тем самым увеличивая их рентабельность и доход, но здесь есть преимущество и для их клиентов: зачастую чем лучше финансовое благополучие организации, тем выше процентная ставка для накопительной части клиентов, соответственно, на их счетах формируется больше денег.

Куда лучше перевести накопительную часть?

Стоит отметить, что некоторые люди вовсе не знали про пенсионную реформу или не задумывались о ее последствиях для самих себя, поэтому не стали писать заявление о переводе накопительной части в НПФ и оставили все начисления в ПФР. У такой ситуации есть только одно преимущество – не нужно тратить время и силы на перевод в другую организацию, а вот недостатков достаточно много:

- Все средства полностью уходят в страховую часть, неподконтрольную гражданину;

- Суммы увеличиваются только с учетом ежегодной индексации, доход ПФР в расчет не берется;

- Все накопления нельзя передать в наследство, и нет никакой гарантии, что через несколько десятков лет при достижении пенсионного возраста из них будет выплачиваться пенсия.

Если гражданин выбрал НПФ для перечислений накопительной части, это имеет гораздо больше преимуществ, т.к. деньги в данном случае могут приносить доход:

- Процентные ставки варьируются от 8 до 14%: это зависит от дохода финансовой организации, а также ее рейтинга;

- Все средства в любой момент можно передать в наследование по завещанию.

Несмотря на столь радужные перспективы, перевод накопительной части в НПФ характеризуется и двумя недостатками: во-первых, при обращении в ненадежную организацию есть вероятность ее расформирования в дальнейшем, а во-вторых – при падении ее рейтинга уменьшается и доход вкладчиков.

Есть и третий вариант – полностью отказаться от накопительной части, но в таком случае в страховую часть будут уходить уже 22% начислений. Такой способ обладает своими плюсами:

- Все перечисленные средства индексируются;

- Выплаты будут производиться, исходя из начисленных баллов, которые в данном случае однозначно увеличиваются.

Недостаток отказа от накоплений в НПФ заключается в том, что гражданин не будет получать ежегодную дополнительную прибыль, т.к. средства в данном случае не считаются инвестицией, к тому же их нельзя передать в наследство.

Негосударственные ПФ: рейтинговая таблица

Выбор негосударственного Пенсионного фонда – ответственное занятие, т.к. от него зависит дальнейшее финансовое благополучие гражданина. Специалисты, проанализировавшие несколько сотен подобных организаций, советуют обращать внимание на следующие критерии:

- Дата создания ПФ. Считается, что, чем старше финансовая организация, тем она более надежная. Желательно остановить свой выбор на компании, открытой до старой пенсионной реформы в 2002 году, но лучше всего – до кризиса 1998 г. Если ПФ пережил 2 кризиса – это является хорошим показателем его финансовой устойчивости.

- Кто является учредителем. Если в списке учредителей состоят никому неизвестные мелкие компании, этот вариант является наименее надежным. Лучше всего, если учредителями являются представители крупного экономического сектора: такие компании, как Лукойл, РЖД, Газнефть или крупнейшие российские банки (ВТБ, Сбербанк и т.д.);

- Какова доходность компании. Проверить ее можно двумя способами: по ее собственным данным и по информации Федеральной Службы по Финансовым рынкам, являющейся контролирующим органом всех НПФ. Обычно разница между предоставленными данными различается, и если сведения самого НПФ на 0,3% меньше, чем от ФСФР, это считается нормальным. Если же цифры наоборот сильно завышены, речь может идти не более чем о красивой сказке для привлечения клиентов.

Существуют также дополнительные показатели, которые необходимо учитывать при выборе НПФ для перевода накопительной части:

- Рейтинг компании по версии крупный рейтинговых агентств;